保税,是海关对货物的一种监管方式。保税货物,是处于海关保税监管下的货物。保税库,是海关特批的存放保税货物的特殊监管场所,综合保税区是海关特批的特殊监管区域。保税报关是指货物进出综保区和保税库的通关作业。保税报关的操作流程,跟货物进出保税库的流向紧密关联。

一)保税货物进出库的流向

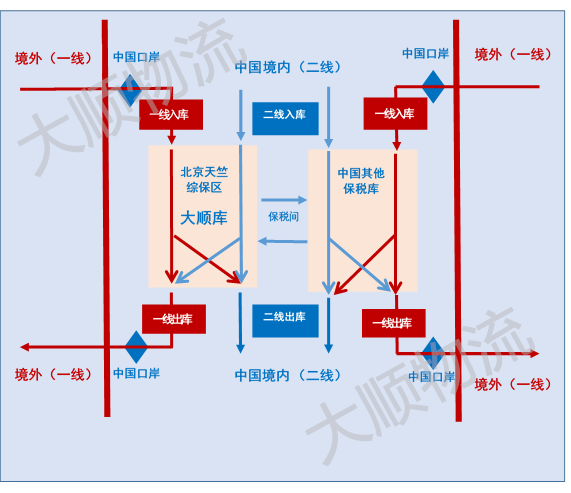

保税库的本质是“境内关外”,尽管货物在中国境内,进出这里的货物就相当于进口和出口。货物可以从境外通过国际运输进入保税库,也可以从保税库通过国际运输出口到境外,这叫“一线”进出;货物也可以从境内企业进入保税库,还可以从保税库运出至境内企业,这称作“二线”进出。

从境外“一线”进入保税库的货物,可以出库流向境内“二线”,称作“一线进,二线出”;从境内“二线”进入保税库的货物,可以出库流向境外“一线”,称作“二线进、一线出”。

另外,货物在境内的保税库之间,也可以流转。

由此,保税货物可以变换成5种流向,分别是:

1、 一线进,一线出

2、 一线进,二线出

3、 二线进,一线出

4、 二线进,二线出

5、 保税库之间进出

综保区一线进出和二线进出货物流向示意图:

二)保税报关的闭环操作情景解析

任何一票保税货物的报关都包括4个步骤的闭环操作,保税货物有进有出,进库是为了出库。货物进出保税库时,需要在海关的保税业务管理系统“金关2期”和海关进出口报关管理系统“单一窗口”里分别操作备案或申报。进库时分2步操作,需要先在“金关2期”录《进口保税核注清单》,然后在“单一窗口”里进行申报;出库时还要操作2步,需要在“金关2期”录入《出口保税核注清单》,然后在“单一窗口”里进行申报。

综保区保税库出入货物各种情景的申报和报关操作步骤解析如下:

1) 收发货人:收发货人为最初入库时的收发货人,进入新的保税库时,名义收货人随之变化。

2) 所需单证:货物的发票和箱单,等。

三)保税货物各种情景报关时收发货人的关系以及需要的单证

1、一线入库时

1) 收发货人:发货人是境外的企业,收货人为保税库的运营主体,比如,大顺公司,视为名义收货人。

2) 所需单证:发货人提供的发票、箱单、运单等。

2、二线入库时

1)收发货人:发货人是境内的出口企业,收货人为境外企业。

2)所需单证:出口合同、发票、箱单、其他官方或第三方文件(根据商品税号要求)。

3、一线入库,一线出库时:

1)收发货人:一线发货人为保税库的运营主体,比如,大顺公司;收货人为境外企业。

2)所需单证:货物所有权人或代理单位提供的发票、箱单、运单等。

4、一线入库,二线出库时

1)收发货人:二线发货人为境外的企业,收货人为境内的进口企业。

2) 所需单证:收货人提供的发票、箱单、进口合同、其他官方或第三方文件(根据商品税号要求)等。

5、二线入库,一线出库时:

1) 收发货人:一线发货人为保税库的运营主体,比如,大顺公司;收货人为境外企业。

2) 所需单证:二线发货人提供的发票、箱单、运单等。

6、二线入库,二线出库时

1) 收发货人:发货人为享有物权的境外企业,收货人为境内企业。

2)所需单证:收货人提供的发票、箱单、进口合同、其他官方或第三方文件(根据商品税号对应的监管要求)等。

7、保税库之间进出时

1)收发货人:收发货人为最初入库时的收发货人,进入新的保税库时,名义收货人随之变化。

2) 所需单证:转入地收货人提供货物的发票和箱单等。

四)保税常规业务的报关操作种类

保税常规业务,是指利用保税库的特殊功能,把未办结海关手续的货物暂时存放在保税库,在条件成熟时,再办理出库手续,发往境内或境外。比如,等待进口许可证、等待缴纳关税、整进零出、拆分收货人,等等。

1、暂时保税存放

综保区的保税库可以长期存放货物,也可以短期存放货物。货主可能遇到进口环节税款资金短缺、进口手续不齐,或由于种种原因需要控制进口货物的物权,货代公司可以建议货主把货物暂时存放在保税库,等待条件成熟时,再安排出库,避免了滞报金和高额的口岸费用。

2、保税一日游

由于保税区是“境内关外”,出口企业进入保税区的货物视为出口。保税区一日游就是利用保税区的特殊功能,货物从国内进入保税区等同于出口,货物再从保税区出来进到国内等同于进口。整个操作只需一天就可以完成,故称作保税一日游。一日游的优势很多,比如,出口企业可以收汇、提前享受出口退税;货物不必运到境外了,节省了国际运费。

3、进口食品、化妆品、保健品外包装加贴中文标签

进口的食品、化妆品、保健品的外包装上,必须在粘贴中文标签。如果进口的这些商品没有中文标签,货代公司可以建议货主把货物挪到保税库,在那里贴好中文标签后,再进口销售。

4、待进口药品和医疗器械粘贴中文标签

进口的药品和医疗器械必须要加贴中文标签才能再境内分销。有些国外的发货人无法粘贴中文标签,货物已经进来了。这时,货代公司可以建议货主把货物挪到保税库,在那里贴好中文标签后,再进口销售。

5、转口贸易

有些进境货物是需要从中国转卖到第三国,比如,东南亚进境的货物,从北京空运进口中转卖到蒙古或俄罗斯或其他国家,就可以利用保税库来操作。保税库的运营主体作为虚拟(名义)收发货人,完成货物所有权的转移。货代公司遇到不想让第三国的进口商知道起运国的发货人是谁的情况下,就可以推荐把货物运进保税库,按照转口贸易的方式,帮助客户完成交易。

6、办免表业务

有些货物是享受国家免税政策的。办理免税政策需要时间长,而境外发货人提前把货物发过来了,免税表还没有办下来。这时,货代公司可以建议货主先把货物从口岸监管库挪到保税库,等待免表,避免滞报金的产生。

7、整进零出

有些货物一次大批量进口后,实际购买者没有足够的资金,不能全部支付货款。这时,货代公司可以建议进口商把货物从口岸监管库挪到保税库,客户支付多少钱,就出多少货,还可以卖给其他人。实现分批分期出库,解决进口商的难题。

有些货物大批量入境后,需要分成若干票卖给同一个收货人,在口岸海关无法通过分票申报这时,货代公司可以利用保税库来实现。

8、零进整出(免表合并出库)

有些享受免税的货物,是从境外不同的供货商进口,分票入境的。货代公司可以建议把货物从口岸监管库挪到保税库,等货物到齐后,合并申报免表。

9、拆分收货人

国外发来的一批货物,需要以不同的进口经营单位申报,在口岸的海关是无法处理的。货代公司可以建议货主把货物挪到保税库,进行分拆给不同的收货人,再以各自需要的贸易方式(监管方式)申报进口。

10、出口退运复出口

由国内出口到境外的货物,由于标签、唛头等小问题导致再境外无法清关而退回国内。货代公司可以建议货主把这些出口退运的货物挪到保税区,整改之后,再从保税区出口,这样,就免掉进口申报环节对特殊单证的要求,免交进口税金。

11、暂进复出口

暂时进口的货物,海关是有时间限制的,每次最长6个月。如果在海关批准的时间内,未能完成任务,超过3次延期了,还是未能任务,此时,如果货物不出境而超时效,货主必定会受到海关的严厉处罚。货代公司遇到这样情况的货物,可以建议把暂时进出的货物挪到保税库来,视为出口,即可办理原进口结案退保。然后,再从保税区申请进口,办理暂时进口手续,直至任务完成,再出口到境外。

12、保税国际中转

保税国际中转的全称是海关特殊监管区域国际中转货物,海关官方简称为“区内国际中转”,海关代码“5073”,适用于综合保税区内注册的物流企业在海关特殊监管区域(即,保税仓库)开展的国际中转运输业务,即,货物从境外起运地运通过国际运输方式送到境内保税仓库,再从保税仓库作为新的起运地以国际运输方式把该批货物再运往境外最终目的地的中转业务。